ジュニアNISAが改訂になったけど

使いやすくなったのかな?

どんな人がこの制度に

向いているのかな?

こんにちは、

おんた(@ontablog)です。

今回はジュニアNISAに関して、

令和2年度の改訂ポイントと使用すべき人

についてまとめます。

改正のポイントは非課税期間の延長です。

ジュニアNISAがおすすめな人は

以下のすべて当てはまる人だと考えています。

- 生活防衛資金は確保済み

- つみたてNISAを満額使用している

- 子供の年齢が3歳以下

それぞれの内容について、

補足説明や理由を紹介します。

ぜひ、最後まで読んでください。

- 教育資金の準備に悩んでいる

- ジュニアNISAの改訂内容を知りたい

- 自分に合っているか知りたい

ジュニアNISAの概要と改正ポイント

まずはルールから

確認しましょう!

ジュニアNISAの概要

ジュニアNISAはつみたてNISAと同様に

運用益が非課税になる口座のことです。

- 対象者

20歳未満 - 投資可能上限

年間80万円まで - 非課税期間

5年間 - 払い出し

18歳まで制限

非課税期間が5年という短さと

18歳まで払出できない資金拘束が

ネックになっていました。

ジュニアNISAの改訂内容

令和2年度の税制改正に

よるものです。

ジュニアNISAは2023年に制度が

終了することが決まりました。

- 対象者

20歳未満 - 投資可能上限

年間80万円まで - 非課税期間

5年間→ 18歳まで延長可能 - 払い出し

払出制限は解除

赤字が令和2年改訂箇所です。

変更は大きく2点です。

- 非課税期間の延長

- 払出制限の解除

いずれも利用者の

私たちにメリットになります

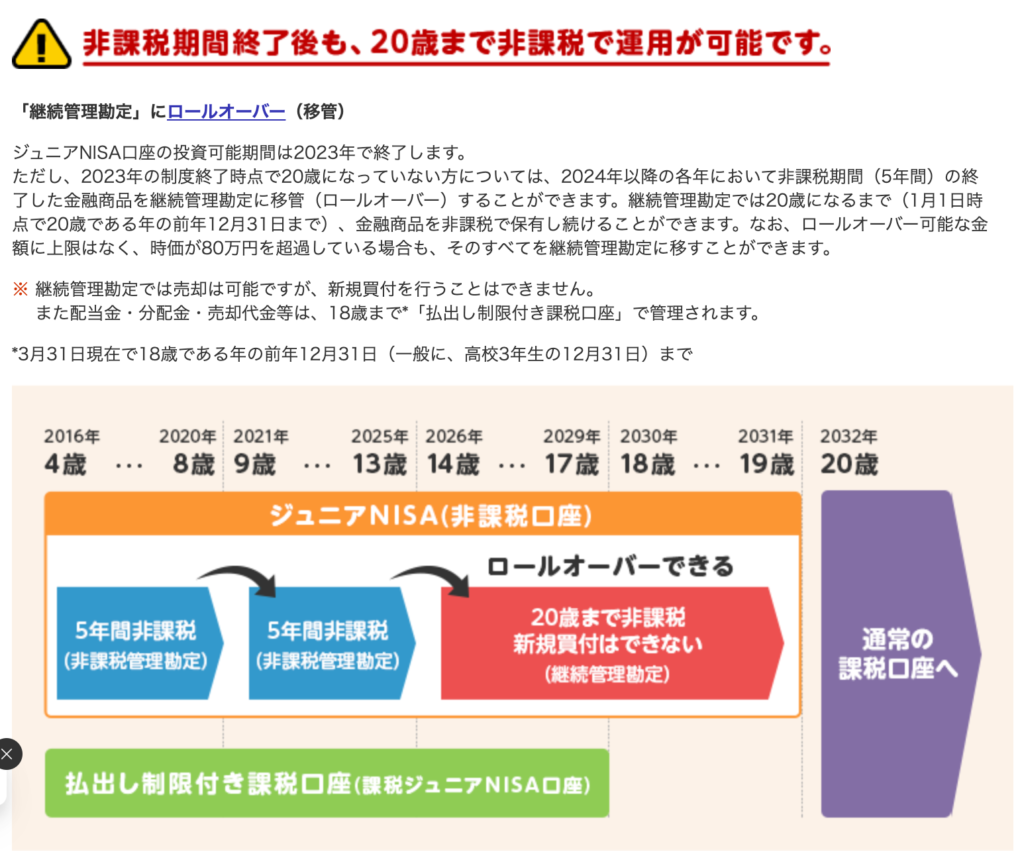

5年の非課税期間終了後も、

ロールオーバー専用の継続管理勘定で

非課税で保有することができます。

以下は楽天証券から引用した画像です。

継続管理勘定は非課税で保有できますが、

新規で買い付けすることはできません。

改定後の使用イメージ

今から使用を始める場合はどうなるのか

私のケースを例に出して説明します。

例:2020年6月開始、9ヶ月の娘1人

積立可能期間は2020年〜2023年の4年間

投資可能額は80万円×4=320万円

払出可能期間は2037年(18歳)〜2039年(20歳)

購入自体は4年間のみですが、

その後も保有して運用することができます。

目標の金額になったら売却をして

リスクを下げるという方法も可能です。

- 2023年に制度は終了する

- 非課税期間が20歳時点まで延長可能

- 継続管理勘定では保有・売却のみ可能

ジュニアNISAがおすすめな人

使用すべき人は以下の項目に

すべて当てはまる人だと考えています。

- 生活防衛資金は確保済み

- つみたてNISAを満額使用している

- 子供の年齢が3歳以下

私は使用することにしました

具体的な方針は別記事で

詳しく解説しています。

①生活防衛資金は確保済み

投資をする前に

準備する必要があります

生活防衛資金は病気や怪我をした時の

生活費や医療費として使うお金です。

会社員では一般的に生活費の6〜12ヶ月分

と言われています。

このお金が無いまま投資を始めると、

急にお金が必要になった時に困ります。

- 医療費を過度に心配したり

- 暴落時に売却したり

- 借金をする必要が出たり

したく無いですよね

必ず最初に用意しておきましょう。

②つみたてNISAを満額使用している

子育て世帯がこれから投資を始める場合、

私は以下の優先順位で考えています。

- つみたてNISA

- iDeCo

- ジュニアNISA

2位と3位は状況によっては、

入れ替わる場合もあると思います。

つみたてnisaをまだやってない人は

そちらから始めた方が良いので

こちらの記事を参考にしてください。

③子供の年齢が3歳以下

教育資金という性質を考えても

長期投資でリスクを下げたいです

子供の年齢が3歳以下とした理由は、

運用期間が15年以上取れるからです。

リスク資産への投資なので元本割れの

可能性ももちろんあります。

リスクを下げるという意味でも、

非課税の恩恵を受けるという意味でも

投資期間が長いほうが有利です。

下記3つに当てはまる人

- 生活防衛資金は確保済み

- つみたてNISAを満額使用している

- 子供の年齢が3歳以下

まとめ:制度改訂の機会をふまえて考えましょう

最後におさらいです

- 対象者

20歳未満 - 投資可能上限

年間80万円まで - 非課税期間

5年間→ 18歳まで延長可能 - 払い出し

払出制限は解除

赤字が令和2年改訂箇所です。

利用者にとってはメリットですね。

こんな人にはおすすめです。

- 生活防衛資金は確保済み

- つみたてNISAを満額使用している

- 子供の年齢が3歳以下

リスク資産で教育資金を貯めるのは

賛否が分かれると思いますが、

ご自身でよく考えてみてください。

私は余剰資金を税制有利な制度で

運用するために開始しました。

最後まで読んでいただき、

ありがとうございました。

関連記事です。

コメント