21年度の数字が揃ったのでまとめます!

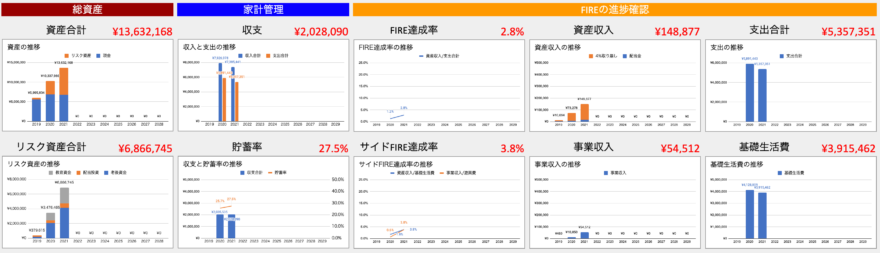

管理している指標はこんな感じ。

家計管理は私にとって、もはや趣味。

”数字をまとめてグラフを作ってニヤニヤする”ためにやっていると言っても過言ではありません。

過剰スペックで管理している可能性は否めない…笑

ただ、管理している数字にはそれぞれ目的があります!

FIREを目指す上で重要な数字ばかりです。

この記事では各グラフの紹介を中心に、管理している目的も紹介していきます。

気に入った指標があったら、ぜひ確認してみてください。

21年度の活動のトピックス

妻、2歳娘、私の3人家族です

共働き+副業での資産形成に取り組んでいます!

21年度の取り組んだことを、ざっと紹介します。

夫婦の共働き戦略を考える

大切にしている考え方は2つ。

- 夫婦それぞれがキャリア形成する

- 家庭の生涯年収を最大化する

「一方の転勤でもう一方のキャリアが強制終了する」みたいな状況を避けるのが大事

そのために目指す働き方はこんな感じ。

- 転勤なし

- 出張なし

- リモートワーク

- フレックス制

- 土日休み

私は21年1月の転職で上記全て叶いました。(手取りは減りました)

妻はWebデザイナーへの未経験転職のため、21年10月よりスクールに通い始めています。

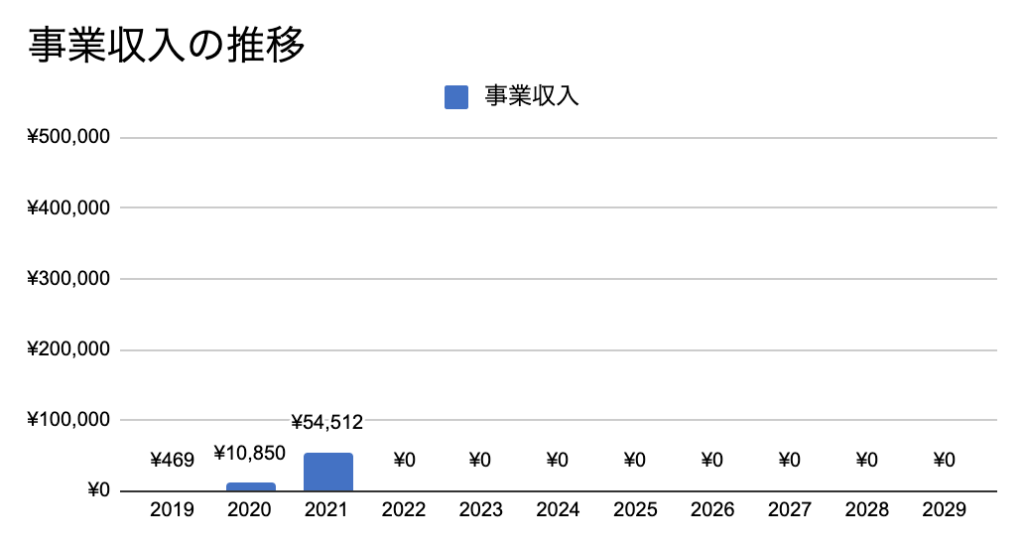

副業でライターもやってみた

副業は20年1月にスタートして、のんびりと続けています。

先に取り組んでいたブログに関連して、ライター案件も受けてみました。

ブログに比べると大きな金額をいただけて感動しました。

使える時間と優先順位の問題でしばらくはお休みする予定です。

家計管理・資産形成のまとめ

ここからは各管理指標を確認します!

各集計は年度単位で示しており、21年度(21年4月〜22年3月)の結果を中心に振り返ります。

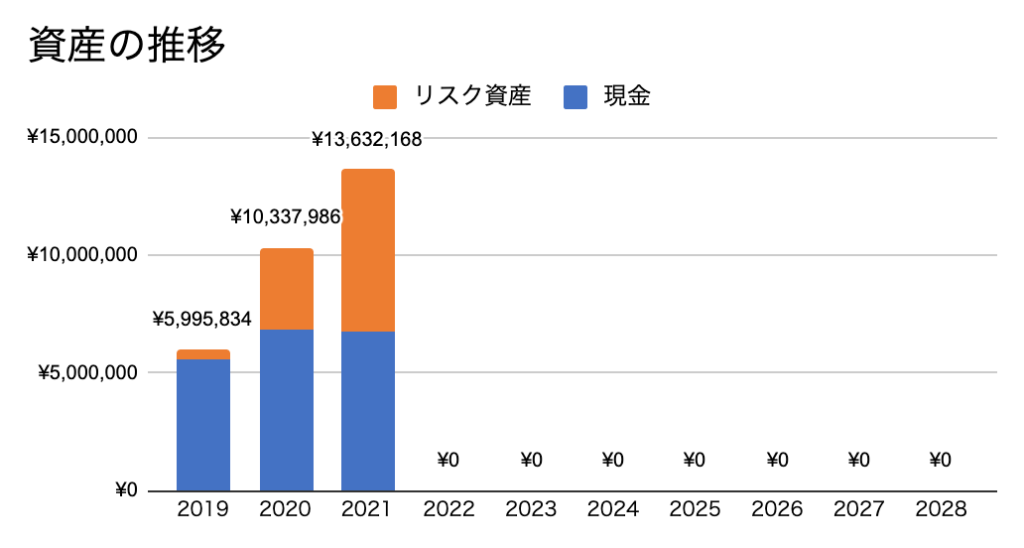

総資産の推移

まずは総資産の推移。

以下の全ての結果が反映されます。

- 家計収支

- 投資成績(評価額)

- 個人管理の資産

家計管理/資産形成の全体の成果を確認することです。

- 総資産は増えてる?

- 現金比率は理想に近付いてる?

という視点で確認しています。

推移はグラフの通り。

- 総資産:順調に増加

- 対前年度+320万円

- 現金比率:順調に低下

- 66.4%→50.0%

細かな要因は他の指標で確認していきます

続いて、リスク資産の推移です。

投資目的別の進捗を確認し比率を検討するためです。

- 教育資金

- 娘の高卒以降の資金

- ジュニアNISAで投資信託

- 老後資金

- 老後/FIRE用の資金

- 非課税制度を活用して投資信託

- 配当投資

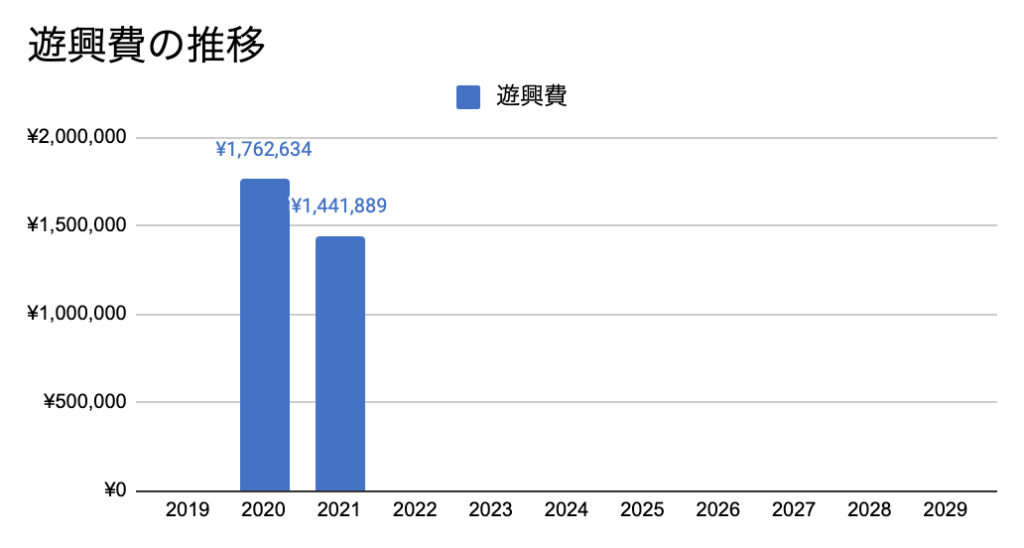

- 今は遊興費用(お小遣いでお試し中)

- 日本個別株と米国ETF

- 教育資金

- ジュニアNISA分を活用

- 老後資金

- 非課税制度+αで継続

- 配当投資

- 米国ETFもスタート

今後は配当投資の割合を増やす予定です

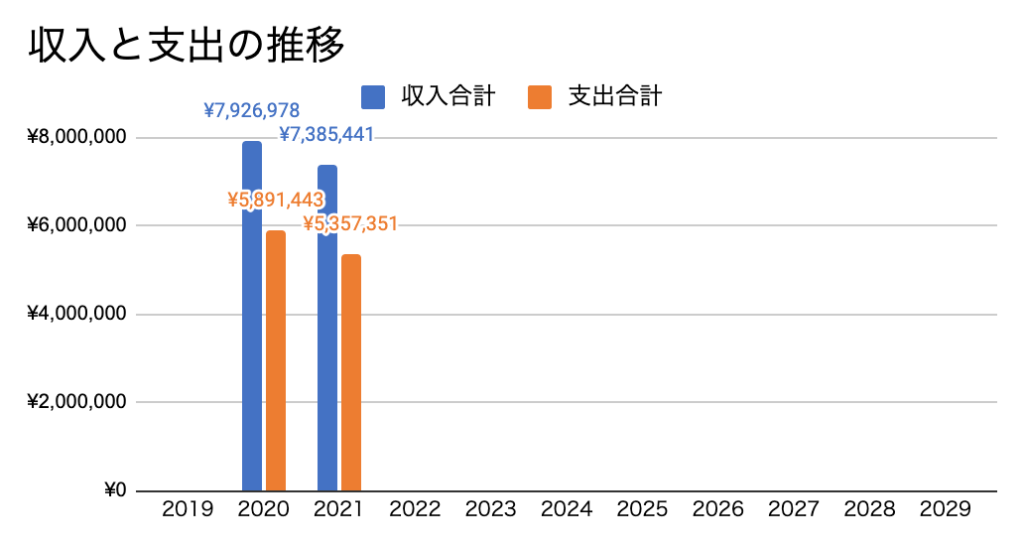

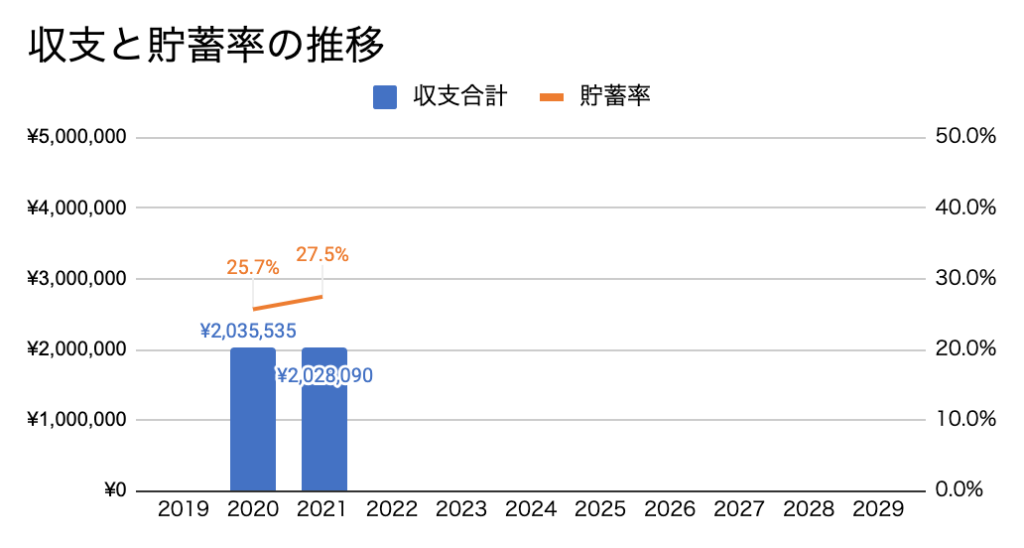

家計収支の推移

夫婦で管理している家計簿のパートです。

収入と支出の推移、貯蓄率です。

家計管理の振り返りと予算設定のためです。

以下の観点で貯蓄率を上げられるよう意識しています。

- 収入につられて漫然と支出を上げない

- 収入が下がったら支出で調整する

収支、貯蓄率ともに前年と同程度。

- 収入 約50万円減少

- 支出 約50万円削減

収入減少を支出削減でカバーできました。

数字も大事ですが状況に応じて変化できるのも大事

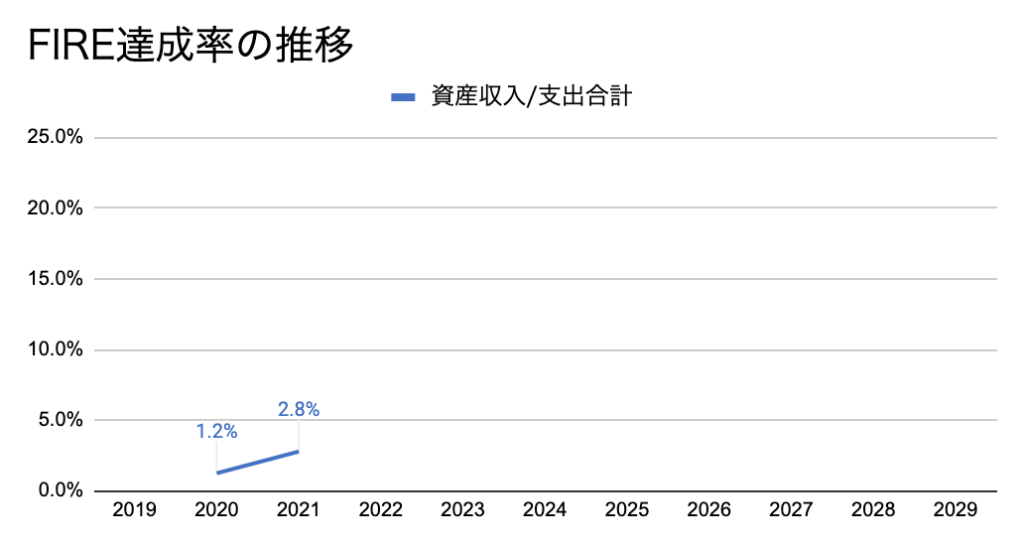

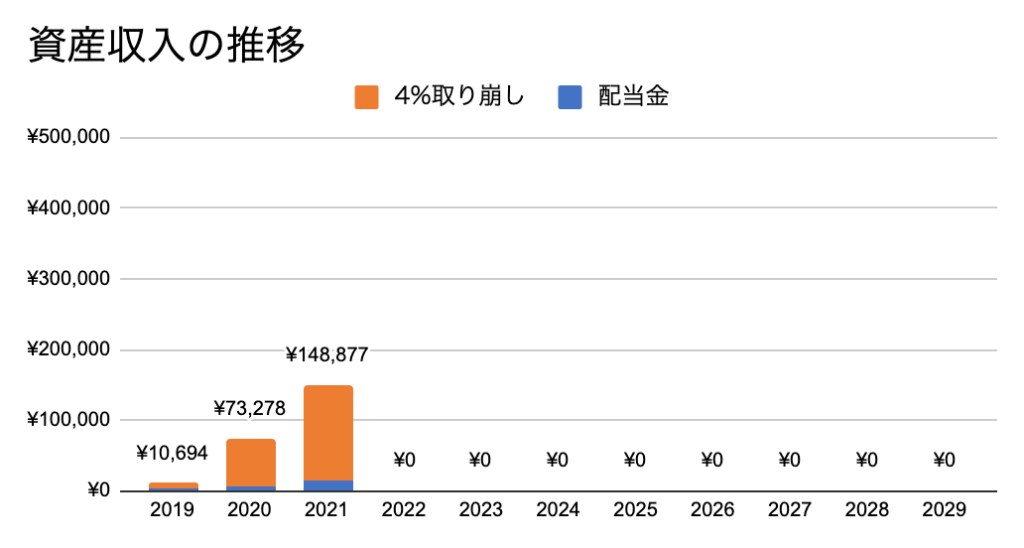

FIREの達成率の推移

ここからは自分で試算している指標です。

まずはFIRE達成率です。

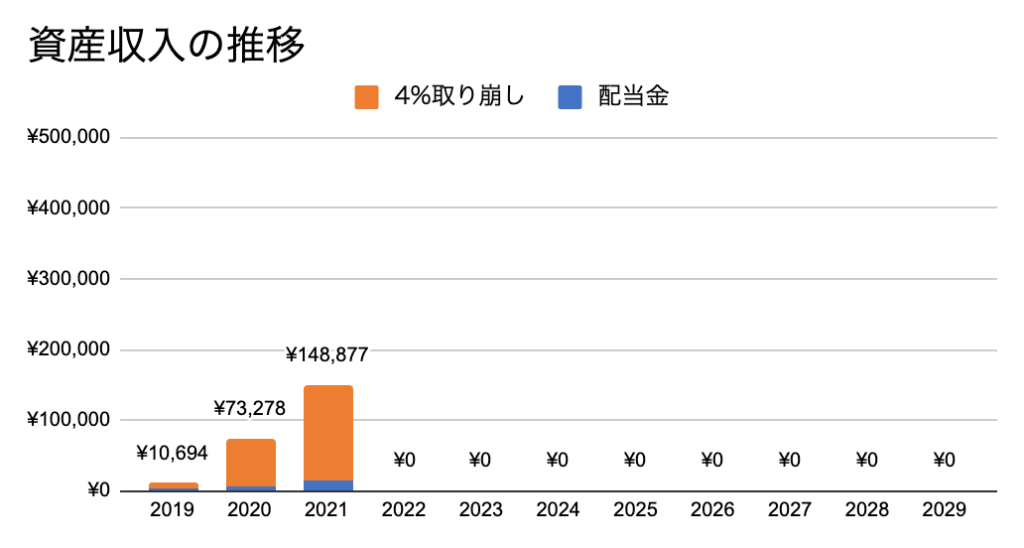

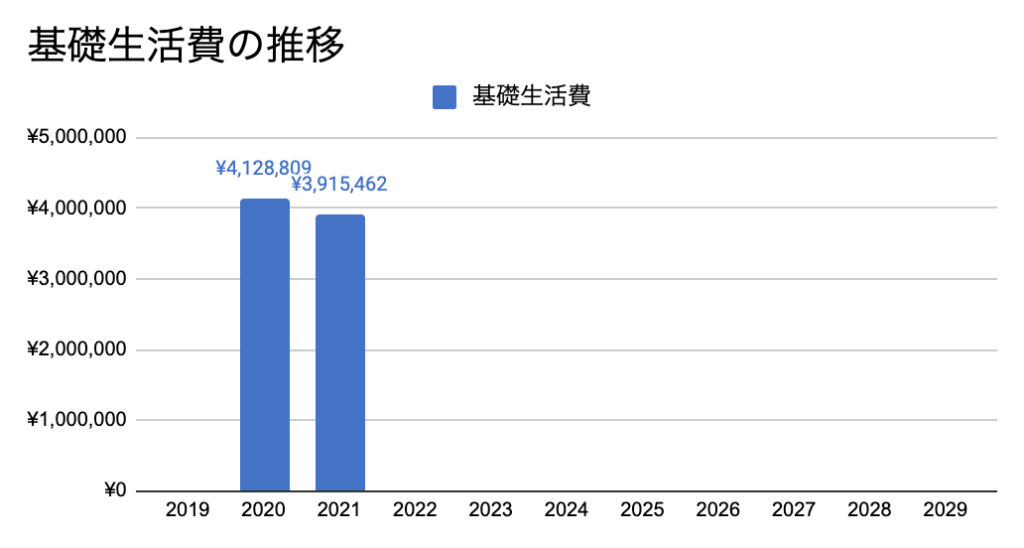

FIRE達成率(%)=1.資産収入/2.支出合計

1.資産収入:4%取り崩し額※+配当金

2.支出合計:前述の支出合計と同義

※年度末時点の老後資金の4%(税引き後)で試算

FIRE達成に向けた進捗を確認するため。

FI (経済的自立)の定義を「資産収入で支出全てをまかなえる」とすると、「今なら何%まかえるの?」は追うべき指標と考えます。

達成率は前年度の倍以上になりました。

要因は資産収入が100%増、支出合計が7%減でした。

とはいえまだまだ100%は遠い…

運用額の増加、支出の削減を両方を頑張ります

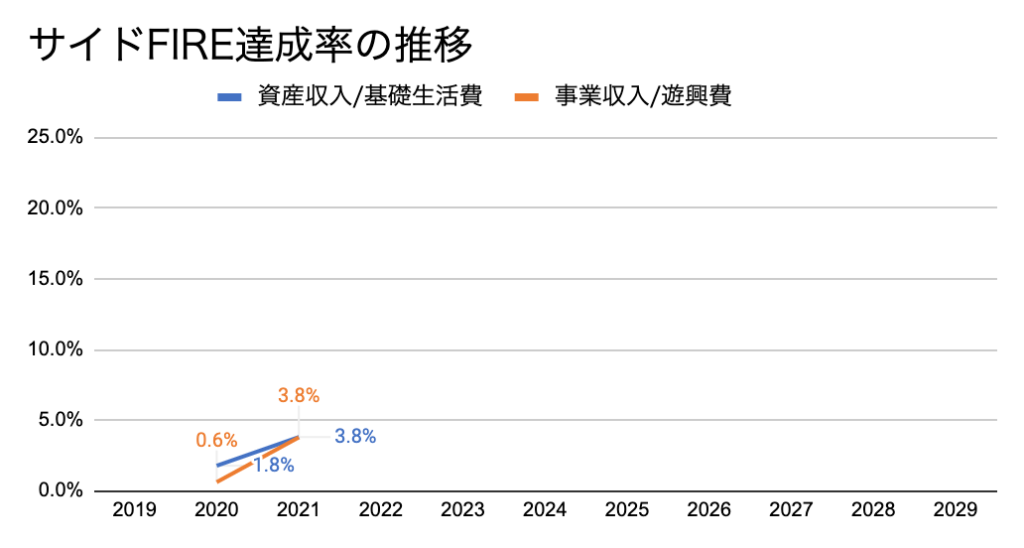

続いてサイドFIREの場合。

サイドFIRE達成に向けた進捗を確認するため。

サイドFIREの定義を

- 資産収入で基礎生活費を全てをまかなえる

- 事業収入で遊興費を全てまかなえる

とするとそれぞれで「今なら何%まかなえるの?」は追うべき指標と考えます。

資産収入/基礎生活費、事業収入/遊興費ともに3.8%

事業収入(売上ベース)が増加傾向になってきました。

個人的に配当金は遊興費に使いたいので、以下変更を検討中

【現在】

・4%+配当で基礎生活費

・事業収入で遊興費

【変更後】

・4%で基礎生活費

・配当+事業収入で遊興費

定義にとらわれる必要はないので、しっくりくる形を見つけて取り入れます。

FIRE実現に向けた今後の目標

重視して追うべきはFIRE達成率/サイドFIRE達成率。

100%に近付くように、収入/支出/投資の最適化に取り組みます!

最後に今年度〜4年後までの目標をさらっと確認します。

22年度に実現すること

- 妻のWebデザイナーへの転職

- 引越しで家賃を削減

- 私の本業の昇格(22年4月は達成)

- 副業で単月5万円(とりあえず売上で)

- 配当投資の割合を増やす

昇格後の収入が5月末に分かるため、具体的な収支・投資金額の計画は後で考えます

26年4月(娘の小学校入学)までに実現すること

1つの節目になる娘の小学校入学。

それに向けた資産形成の中長期目標は以下ツイートの通り。

年単位で数字を抜き出すとこんな感じ。

- 総資産 2,800万円

- 現金比率 17%

- 収支 480万円、貯蓄率50%

- 収入960万円

- 支出480万円

この状態を目指してコツコツ頑張ります!

最後まで読んで頂きありがとうございました!

コメント