教育資金の準備方法を知りたい

ジュニアNISAの改定後の

使い方を知りたい

こんにちは、

おんた(@ontablog)です。

アラサー共働き夫婦で1人娘(0歳児)と

3人家族で暮らしています。

今回はジュニアNISAの改正をふまえた

教育資金を準備する方針が決まったので

具体的に紹介します。

おんた家の方針はこちらです。

- 高校までは家計の予算として対応

- 大学入学までの18年間を使って

それ以降の費用を以下の方法で準備

【2020年7月〜2023年12月】

ジュニアNISAで毎月5万円を積み立て

【2024年1月〜2037年12月】

普通預金で毎月2万円を貯金

運用利回り3%なら18歳時点で

676万円(元本は546万円)

この方法にした理由は3つです。

- つみたてNISAはすでに利用

- 余剰資金の現金比率が高い

- 子供がまだ小さい

似た条件の方にはおすすめの方法です。

この記事では、

- 教育資金の概要

- ジュニアNISAを使った準備方法

- 他の準備方法との比較

の3つの内容をまとめます。

条件を変えた場合の結果もあるので、

ぜひ、最後まで読んでください。

- 教育資金に悩んでいる

- 0歳〜3歳の子供がいる

- つみたてNISAは実施済み

教育資金っていくらかかる?【平均額と準備するポイント】

教育資金の準備方法の前に

必要な金額を整理しておきましょう。

教育資金は月にどれくらいの

イメージですか?

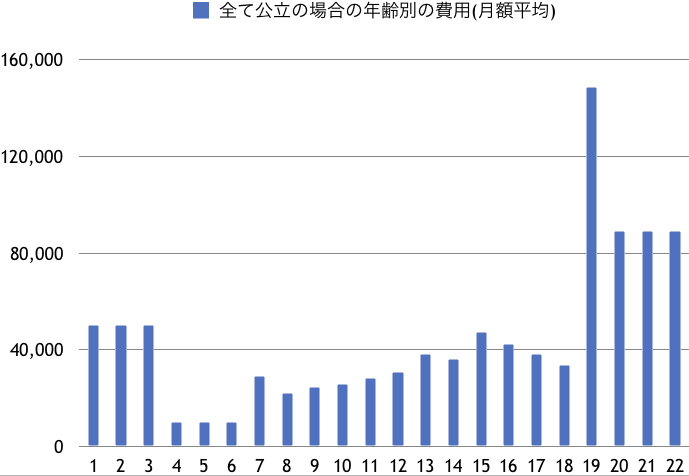

下のグラフは0歳〜22才まで全て公立に

進学した場合の月あたりの負担額です。

私立に通った場合は月々の支払いが

倍以上に変わる年もあります。

文部科学省と日本政策金融公庫の調査から

もう少し具体的に見ていきます。

教育費の概要

幼稚園〜高校卒業まで15年間にかかる

総費用から確認します。

※総費用には学校外活動も含みます。

ケース1:541万円(全て公立)

ケース2:635万円(幼稚園のみ私立)

ケース3:788万円(幼稚園と高校が私立)

ケース4:1830万円(全て私立)

参考:平成30年度子供の学習費調査の結果について

注意:幼児教育・保育の無償化前の調査です。

全て私立はショッキングな

数字ですね…(汗)

次に大学の費用を確認します。

※入学費用と在学費用4年分です。

とてもすぐに用意できる

金額ではないですね

幼稚園から大学まで全て公立に通っても

総額は1,000万円以上です。

長期間の計画的な準備が必要ですね。

入学費用と在学費用

もう少し具体的に見ていきます。

教育資金には2つの費用に分けられます。

- 入学資金:受験費用、学校納付金

- 在学資金:授業料、通学代、教材費

入学する年は両方の費用がまとめて

かかるので負担が大きくなります。

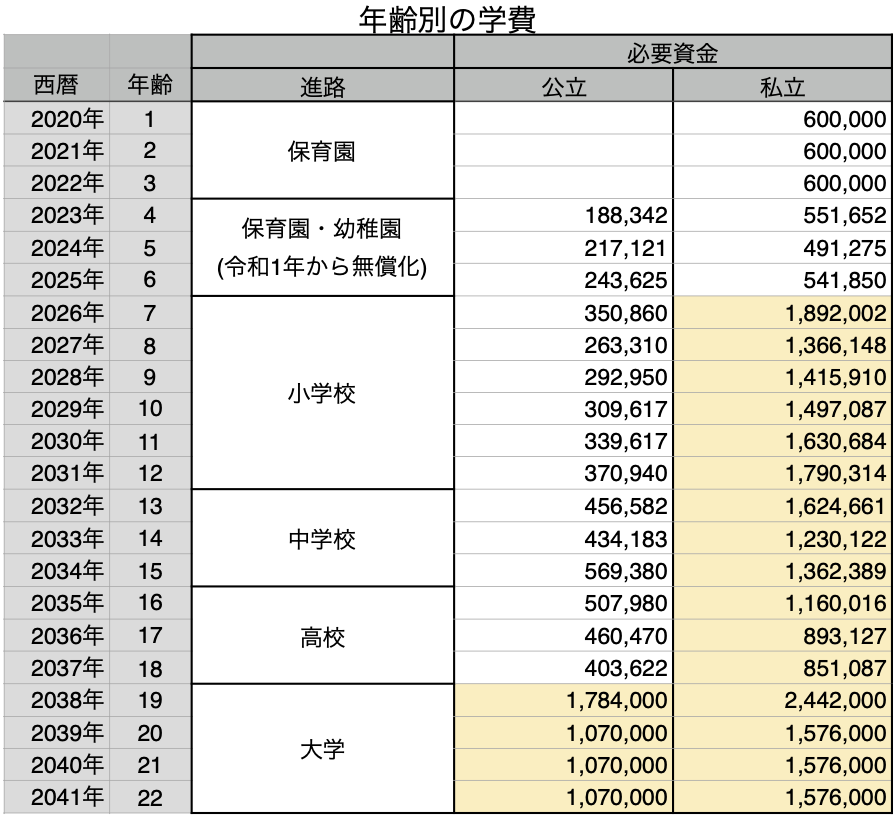

先ほどの調査結果を組み合わせて

年齢別の費用(年額)をまとめました。

参照情報は以下です。

保育料:おんた家の現在の保育料

幼稚園〜高校:平成30年度子供の学習費調査の結果について

大学:令和元年度「教育費負担の実態調査結果」

費用が高いポイントを

確認しましょう

1年で60万円以上になるのはこちらです。

- 私立の小学校

- 私立の中学校

- 私立の高校

- 公立の大学

- 私立の大学

私立の小・中学校は家庭によりますが、

大学の費用は多くの人に共通します。

準備のポイントは大学の費用

おんた家では教育資金の準備に

2つの考え方を取り入れています。

- 家計の予算に入れて払う

- 事前に準備したお金を使う

1.で保育園〜高校までの費用を支払い、

2.で大学の費用を支払う予定です。

私の場合は月5万円(年額60万円)までは

家計の予算で対応可能です。

(2020年度の予算が保育料5万円)

つまり、事前に準備が必要なのは

1年で60万円を超えて必要な費用です。

希望の進路によっても

変わってきますね

おんた家では子供が強く希望しない限りは

小・中学校で私立を選ぶ予定はありません。

そのため、高校を卒業した後の費用を

今から約18年で準備する事にしました。

ジュニアNISA改定後の教育資金の準備方法【おんた家の方針】

おんた家の方針を

詳しく解説します

ここまでの内容で紹介した通り、

今から準備するのは大学の費用です。

- 国公立大学 :499万円

- 私立大学文系:717万円

- 私立大学理系:823万円

ジュニアNISAと貯金の組み合わせ

ジュニアNISAと貯金を組み合わせて

大学の費用を準備していきます。

ジュニアNISAは2023年に廃止が決定し、

2つのメリットができました。

- 非課税期間の延長(18歳まで)

- 資金拘束の緩和(

売却は可能)

→(売却・払い出しが非課税で可能)

詳細は別の記事でもまとめています。

準備の具体的な方針はこちらです。

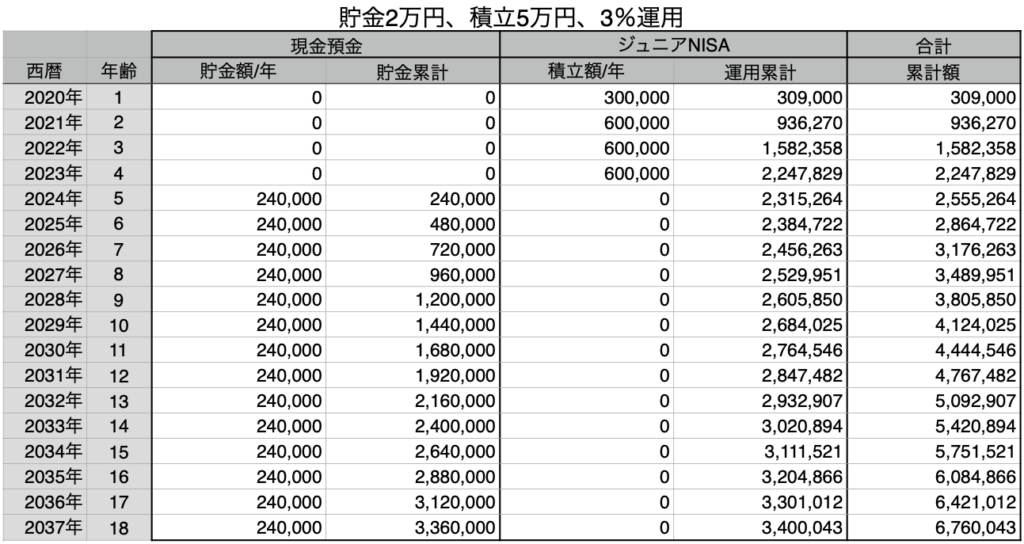

【2020年7月〜2023年12月】

ジュニアNISAで毎月5万円を積み立て

【2024年1月〜2037年12月】

普通預金で毎月2万円を貯金

運用利回り3%なら18歳時点で

676万円(元本は546万円)

※児童手当は収入として計上しており、

別での管理はしてません

投資信託で全世界株式と先進国債券への

インデックス投資を予定しています。

効率的な一方で

注意点もあります

- 子どもの年齢によって非課税期間が変わる

- 2024年以降は売却のみ可能なため

リバランスはできない - 投資に伴う各種リスクがある

上の方法で準備した場合の

金額の推移はこのようになります。

大学4年間で必要な総額に対して、

- 国公立大学 :+177万円

- 私立大学文系: −41万円

- 私立大学理系:−147万円

を入学の時点で準備できている状態です。

在学の期間も入金をすれば

私立理系でも対応できそうです

ちなみに、在学中も毎月3万円を追加すると

4年間で144万円になります。

準備の条件が変わった場合の金額

自分のイメージと違う

という人も安心してください

おんた家のパターンだけでなく、

条件を変えた結果もお示しします。

固定する条件はこちらです。

- 2020年7月〜2023年12月はジュニアNISA

- 2024年1月〜2037年12月は貯金

おんた家の方針では上記に加えて、

【積立5万、貯金2万、利回り3%】

の条件で計算しています。

この条件から運用成績や入金額を

変更して結果を比較します。

運用成績が変わった場合

投資成績が変わった場合を考えます。

【積立5万、貯金2万】を入金し、

以下の利回りで運用した結果です。

利回り1%:583万円

利回り3%:676万円

利回り5%:801万円

利回り7%:970万円

※元本はいずれも546万円です

利回りが予想より良い場合は、

売却して利益確定するつもりです。

積立額と貯金額を変えた場合

入金額が変わった場合です。

以下の入金額を【利回り3%】で運用した

元本(ジュニアNISA+貯金)と結果です。

積立1万、貯金3万:572万円(元本546万)

積立3万、貯金3万:708万円(元本630万円)

積立5万、貯金2万:676万円(元本546万円)

積立6.6万、貯金2万:785万円(元本613万円)

現在、資金に余力がある人は、

2023年までに多めに入金した方が

複利の力が発揮されますね。

違う条件が知りたい方は

ぜひ、コメントください!

- ジュニアNISAと貯金を組み合わせる

- 利回りが良い場合は途中で利益確定

- ジュニアNISAの積立額が多いと

元本の金額が少なくて済む

おんた家方針と貯金や学資保険との比較

代表的な準備方法ですね

おんた家の方針と他の準備方法を

比較していきます。

【積立5万、貯金2万、利回り3%】の

総額676万円、元本546万円と比べます。

準備期間は210ヶ月(17年6ヶ月)で

同じ条件で考えます。

貯金だけの場合

貯金だけで676万円を貯めるには

毎月32,200円(676万÷210)が必要です。

現実的な数字にも見えますが、

総額=元本で676万円になります。

トータルで考えると必要な金額が多く

インフレにも対応できないリスクがあります。

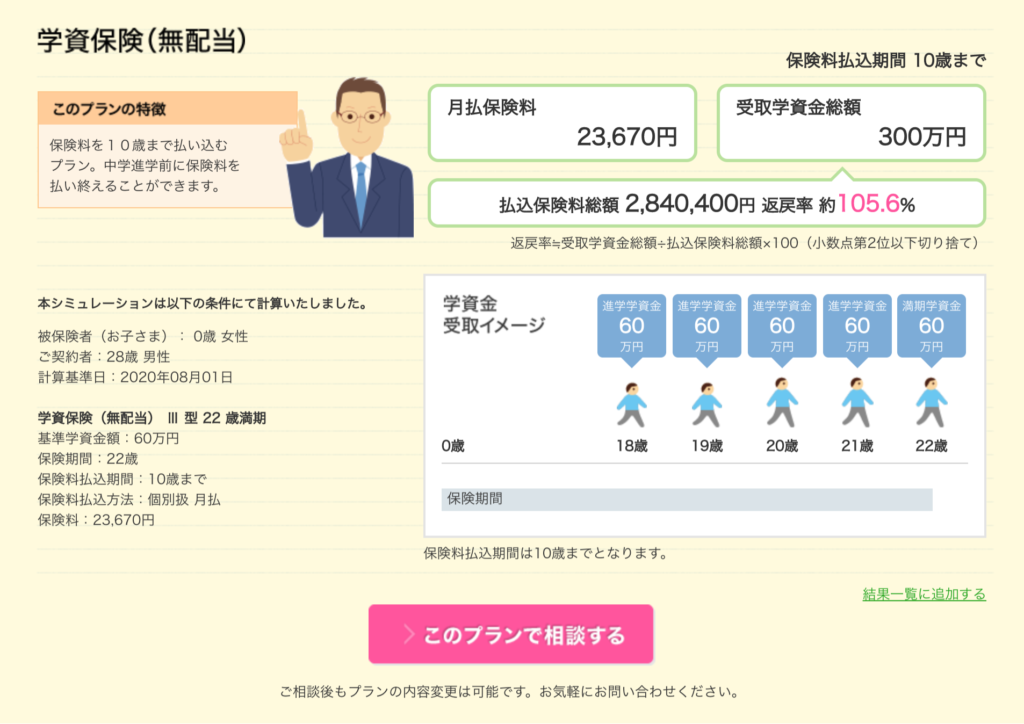

学資保険を併用する場合

学資保険の中でも利率の高い

ソニー生命でシュミレーションしました。

条件は【0歳娘、28歳父親】で

10年間の払込後、受け取り総額300万円。

払込総額は約284万円(10年間)で、

返礼率は105.6%でした。

差額の376万円を貯金で対応します。

つまり、総額676万円に対して

元本は660万円(284+376)です。

- おんた家の方針:676万円 元本546万円

- 貯金だけで準備:676万円 元本676万円

- 学資保険と貯金:676万円 元本660万円

まとめ:ジュニアNISAの活用も有効な選択肢

最後におさらいです

今回はおんた家の教育資金の準備の

方針について紹介しました。

おんた家の方針はこちらです。

高校卒業までは家計の予算として対応し、

卒業以降の費用は以下の方法で準備します。

【2020年7月〜2023年12月】

ジュニアNISAで毎月5万円を積み立て

【2024年1月〜2037年12月】

普通預金で毎月2万円を貯金

運用利回り3%なら18歳時点で

676万円(元本は546万円)

全員ではないですが

おすすめできる方法です

こんな方は合ってると思います。

- つみたてNISAを満額利用しても

投資余力がある - 投資のリスクも理解している

- 子供が小さい(0歳〜3歳)

教育資金の準備の参考になれば幸いです。

ジュニアNISAの制度をおさらいしたい方は

こちらの記事もご覧ください。

最後まで読んでいただき、

ありがとうございました。

関連記事です。

コメント