こんにちは、

おんた(@ontablog)です。

今回はおんた家の家計管理・資産形成の全体像を隠すことなく公開します。

家計管理や資産形成において大切なのは3つの要素の最適化です。

- 収入

- 支出

- 運用利回り

この考え方は非常にシンプルで状況を整理しやすいです。

現状を把握し具体的に計画するとお金の不安が減っていきます。

また、現状がわかれば改善もしやすくなります。

分からない状態が

一番不安になりますね

実際におんた家も家計改善により3人家族で手取り600万円台でも以下の準備の見込みが立っています。

- 教育資金を18年後までに

600万円以上 - 老後資金を30年後までに

9,000万円以上

夫婦で話し合いながら

決めた内容を紹介します

家計管理を始めるきっかけやヒントになれば嬉しいです。

図解で分かりやすく紹介するので、ぜひ、最後まで読んでください。

- 家計管理や資産運用を始めたい

- お金の現状把握の方法を知りたい

- アラサー・共働き・子育て中の

お金事情を知りたい

おんた家の家計管理・資産形成の概要【家計の全体像】

前提条件:おんた家の基本情報

初めに前提条件です

おんた家はこんな家庭です。

- 年齢:夫28歳、妻30歳

- 仕事:夫(正社員)・妻(正社員・時短)

- 子供:1人(11ヶ月の娘・可愛い)

- 住居:賃貸(家賃補助あり)

- 車両:1台保有(ローンあり)

- 保険:掛け捨て生命保険のみ

よく居るサラリーマン夫婦です

娘が生まれたことをきっかけに家計管理や資産形成に力をいれて取り組み始めました。

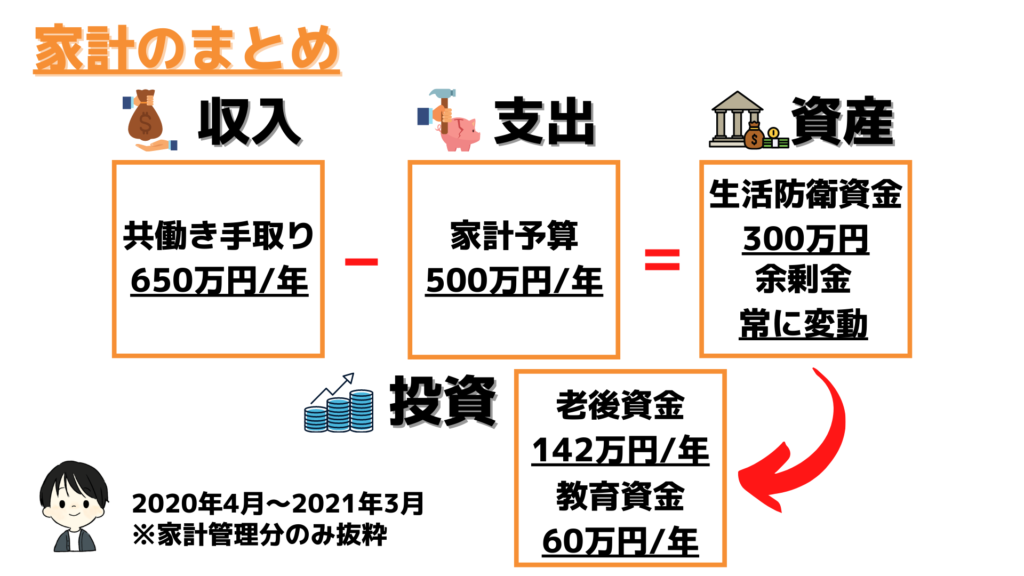

家計の全体像

全体像はこちらです

上段が示しているのは以下の式です。

収入ー支出=資産

資産への流入を増やす為に

家計管理を行っています

資産の「余剰金」から下段の投資に入金していく流れです。

キャッシュフローだけでなく「余剰金」と「リスク資産」のバランスを見て投資する金額を計画しています。

ここから各項目を詳しく見ていきます。

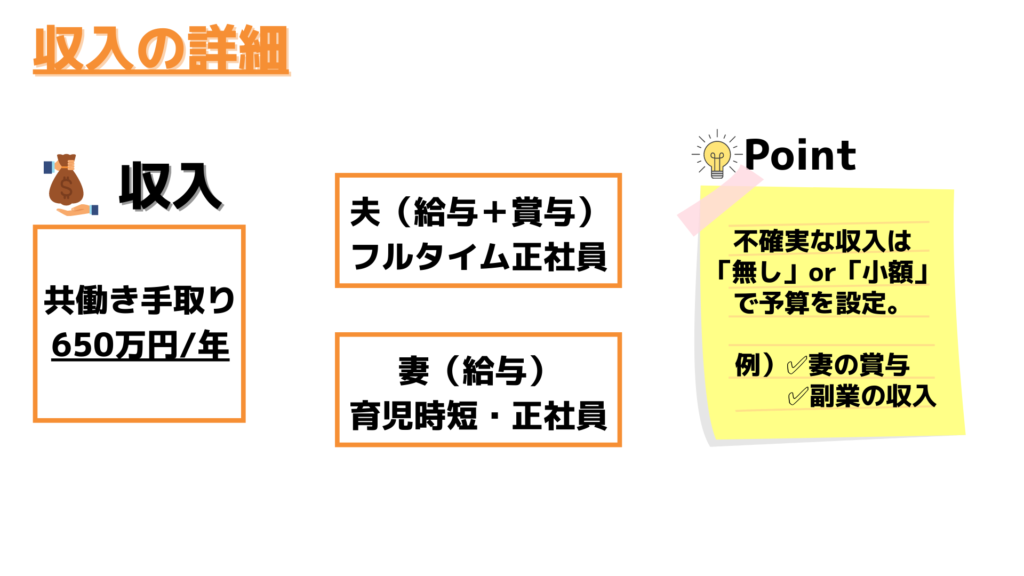

収入について【予算は少なめに組むと安心】

収入源のほとんど全てが

夫婦の仕事の給料です

家計の収入として計上するのは以下のものです。

- 夫の給与・日当

- 夫の賞与(年2回分)

- 妻の給与

- 育児休業給付金

- 児童手当

年度ごとに高い確率で想定できる収入のみを集計して予算を立てました。

予算は少なめに組むのがベター

精神的にも余裕ができ、

おすすめです

1年間の収入を想定するのは難しいですよね。

収入の有無や金額に迷うときは、「無いもの」か「少ない方」で考えるのがおすすめです。

今回の予算でも、

- 夫の賞与は低評価を想定

- 妻の分の賞与はなし

で計算しています。

昨年の実際の収入より

100万円以上も低い予算です。

収入が増えたらラッキーの気持ちで、余剰金に入れるてリバランス時の入金などに使用します。

副業は個人で管理

お互いに副業に取り組み、売り上げは上がり始めています。

しかし、経費を差し引いた利益はまだです。

副業に必要なお金は

お小遣いから出しています

安定して利益が出るようになってから家計での管理を検討します。

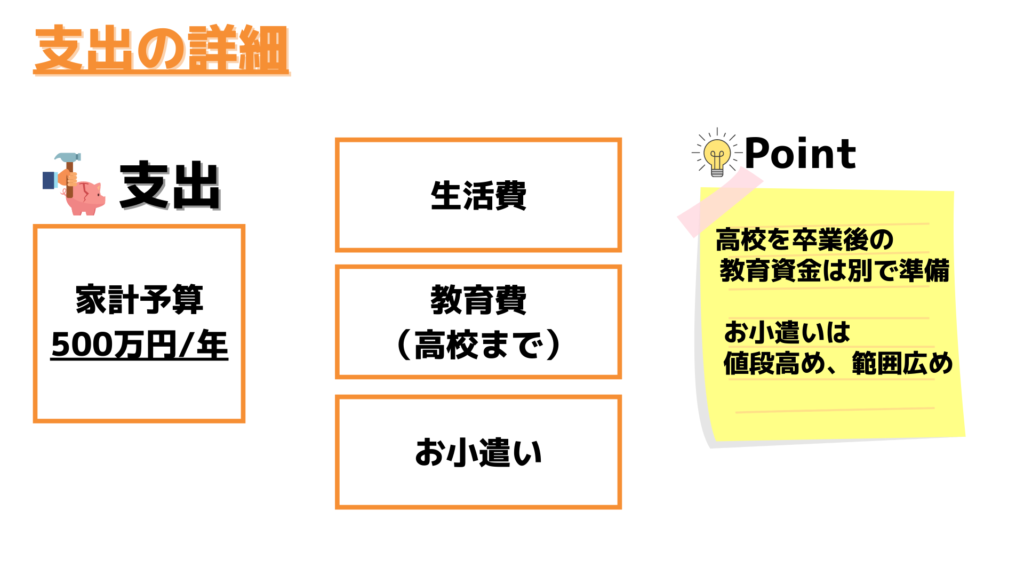

支出について【定期的に振り返る機会が大切】

お小遣いの管理が

独特かもしれません

家計予算の範囲

家計予算では大きく3つの費用を計上しています。

- 2人共通の生活費

- 高校までの教育費

- お小遣い

生活費の範囲

生活費は2人が共通して利用する費用のみを計上しています。

仕事中の食費や飲み会、

衣類・化粧品はお小遣いからです

生活費の詳細は家計簿の記事でも

紹介しているのでご覧ください。

教育費の範囲

高校までは家計予算、大学以降は別で準備します。

公立を想定した計画ですが、中学や高校で私立を希望するようなら余剰金から調節予定です。

具体的な準備方法は別記事でまとめてます。

お小遣いの範囲

お小遣いは「金額多め・範囲広め」に設定しています。

2人とも浪費癖もないため、自由にやりくりする範囲が広い方が心地いいと判断したからです。

ここは夫婦でのすり合わせが

重要になるところですね

「予算を組んだもの以外全て」がお小遣いから対応する範囲です。

具体的には以下の費用です。

- 仕事中の食費

- 仕事の道具

- 交際費

- 衣類・化粧品

- 結婚式ご祝儀

- 趣味、娯楽

- 個人の貯金

過不足があれば独身時代からの貯金でそれぞれ対応するようにしています。

予算の立て方

予算の立て方には、

- 月間の予算のみ

- 年間の予算も組み合わせる

の2パターンがあります。

これは好みの問題なので、

しっくりくる方を選びましょう

おんた家では全て月ごとに管理します。

年払いの費用や年に数回の出費は月平均にして予算に組んでいます。

具体的には、このような費用です。

- 保険料

- NHK受信料

- 家具・家電の買い替え

- 帰省旅費

- 旅行代

月平均の生活費がいくらかを

把握しやすので気に入ってます。

家計の振り返り

家計簿をつける目的はお金の使い方を改善することです。

支出の「最適化」を

目指しています

- 同じ満足度なら支出は低く

- 同じ支出なら満足度を高く

そのためにも、振り返りの時間を取ることが大切です。

単純な記録・集計の作業は家計簿アプリにお任せしましょう!

私はマネーフォワードMEを利用しており、たくさんの魅力を感じています。

- 利用者1000万人以上の人気アプリ

- 2600以上のサービスと連携可能

- 入出金を自動で集計し家計簿を作成

- 家計簿はアプリでいつでも確認可能

- 資産総額や資産の内訳も把握できる

無料会員でも十分に使えますし、

プレミアム会員も30日間の体験があるので

ぜひ、触って体感してみてください。

おんた家では毎月第1土曜日の

家族会議で振り返っています。

資産について【数字でリアルに考える】

生活防衛資金は6ヶ月分

生活防衛資金は生活費6ヶ月分と医療費を60万円で合計300万円です。

急な出費にさえ対応できれば、問題ないと考えています。

あれもこれも心配しだすと

きりがないですからね

病気や怪我で足りなくなった時は追加のお金もあります。

- 元気な方の収入

- 公的なサポート

- 個人の貯金

- 資産の売却

- 家族を頼る

これを踏まえて足りないケースはごく稀だと思います。

それでも不安という方は具体的な金額をシュミレーションしてみるのがおすすめです!

以下のような計算ツールを用いると、1から知識を学ばなくても簡単に計算できます。

退職時の失業手当や病気や怪我の際の傷病手当金も考慮して計算してくれます。

余剰金の考え方

余剰金は株式投資と預金に振り分ける方針です。

株式:預金が 7:3 くらいを目安に計画をしています。

値動きを体感しながら

変更する可能性もあります

単年のキャッシュフローがマイナスでも資産のバランスを優先します。

2020年度の余剰金は

- 開始時が 120万円

- 家計収支で +150万円

- 投資で ー202万円

となる予定です。

投資について【王道の投資を愚直に続ける】

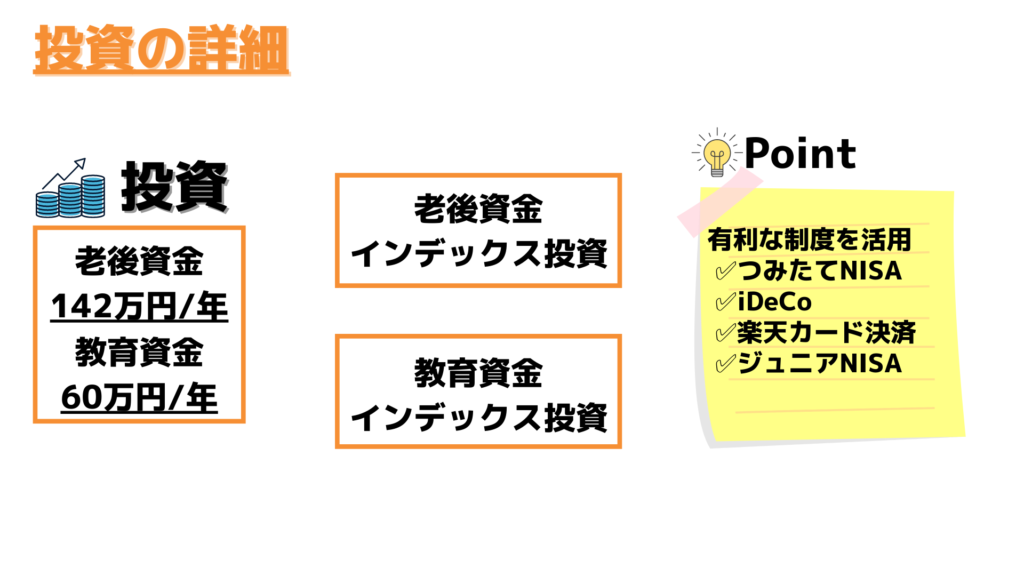

お得な制度はフル活用する

投資に関してもお得な制度は

できるだけフル活用しています。

これらの国が用意した非課税制度。

- つみたてNISA

- iDeCo

- ジュニアNISA

その他のお得なサービス。

- 楽天ハッピープログラム

- 楽天カード決済

せっかく用意されているので、

投資可能な範囲で最大限利用します。

(↓おんた家の優先順位はこちら)

投資方針

インデックス投資と高配当株投資をやっています。

インデック投資がメイン

投資先はインデックス投資がメインです。

老後資金等の投資先は下記の投資信託を8:1:1の割合です。

(年1回のリバランスも実施予定)

- 楽天VTI

- ニッセイ日経225

- eMAXIS slim 先進国債券

現在の入金額の118,333円を5%で30年間運用すると9,000万円以上になります。

30年待たずにリタイア

できるように頑張ります

教育資金の投資先は下記の投資信託を1:1の割合です。

(ジュニアNISAのためリバランス不可)

- eMAXIS slim 全世界株式

- eMAXIS slim 先進国債券

投資の方針と進捗は別記事でまとめています。

高配当株は個人の貯金から挑戦

インデックス投資とは別に高配当株にも夫お小遣いで挑戦中です。

6月に初配当ももらって

気分はウキウキです

目的は勉強と経験です。

- 株や経済への興味を上げる

- 高配当とインデックスを体験する

勉強した内容や投資先については

今後、ブログでも扱いたいと思います。

ただ、時間とのバランスもあるので、

高配当株投資は止める可能性もあります。

まとめ:現状の把握から始めてみよう

最後におさらいです

家計管理・資産形成の全体像を紹介しました。

大切な要素は3つです。

- 収入

- 支出

- 運用利回り

この3つの意識すると大外れにはなりません。

皆さんはお金の流れを把握できてますか?

もし、ご自身の家計で不明点があれば現状を把握するのが第一歩です。

家計簿アプリを活用すると手間なく把握でき、有意義な話し合いに時間を使えます。

家計簿アプリのおすすめはマネーフォワードMEです。

- 利用者1000万人以上の人気アプリ

- 2600以上のサービスと連携可能

- 入出金を自動で集計し家計簿を作成

- 家計簿はアプリでいつでも確認可能

- 資産総額や資産の内訳も把握できる

無料なのでダウンロードして実際に触ってみてください!

便利さに感動すると思います

最後まで読んでいただき、ありがとうございました。

家計管理、教育資金、投資に関する記事も書いています。

ぜひ、ご覧ください。

関連記事です。

コメント