こんにちは!おんたです

今回は2020年度の家計簿のまとめをします

おんた家では2020年4月より、

- 年間の予算を設定し

- マネーフォワードMEで記録して

- 月に1回の家族会議で振り返る

という体制で家計管理をしています。

この記事では、3つの内容を紹介します。

- 2020年度の予算と結果

- 予算を立てて管理をする目的

- 2021年度の予算の変更点

こんな方の役に立つ内容です。

- 家計簿の活用方法が分からない

- 家計管理の方法がしっくりこない

- 夫婦のお金の管理に困っている

おんた家のプロフィールです。

- 年齢:夫29歳、妻30歳

- 仕事:夫(会社員)・妻(時短・会社員)

- 子供:1人(1歳の娘)

- 住居:賃貸(家賃補助なし)

- 車両:なし

- 保険:掛け捨て生命保険のみ

特に状況が近い方の参考になれば幸いです

家計管理、さらには人生設計において以下の本を参考にしています。

お金持ちになれる黄金の羽根の拾い方からは倹約・共働き・法人を持つという強みを知り、目標としています。

LIFE SHIFTからは1つの仕事だけでは人生が終わらないことを学びました。

教育→勤労→引退の3ステージではなくマルチステージの人生をイメージし、夫婦のキャリアを考えています。

【2020年度】家計簿の振り返り概要

今回の報告内容は2つです。

- 家計予算の結果

- 総資産の推移

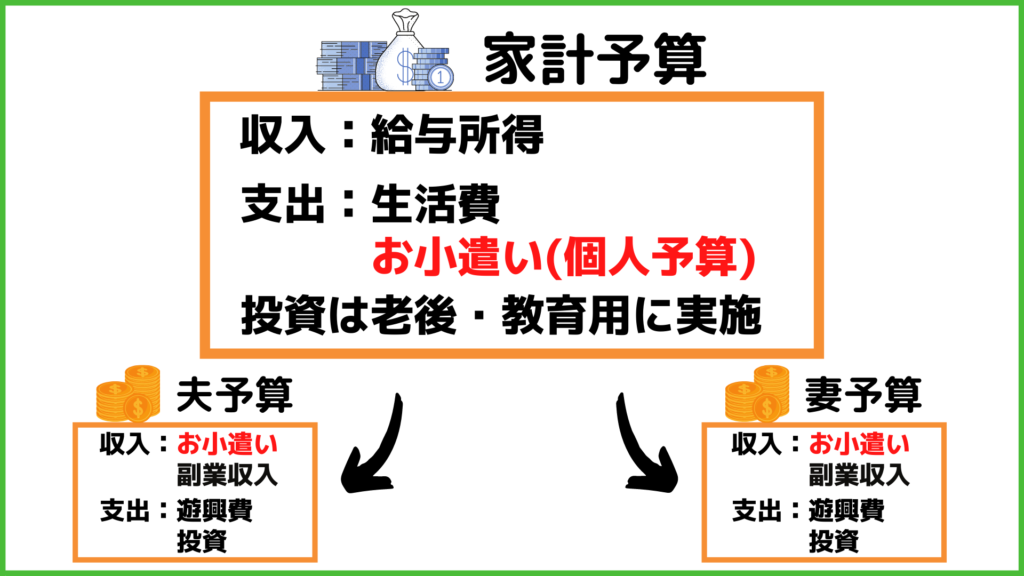

おんた家の予算の考え方

予算の考え方は夫婦で決めました。

- 2人で管理する家計予算

- 各々で管理する個人予算

この2つを分けて考えることにしています。

本社予算と支店予算みたいなイメージです!

分けている理由は3つです

- 家計管理が他人事にならない

- 各々が投資・事業と向き合える

- FIREの練習(遊興費は自分で稼ぐ)

お小遣いは一般的な世帯より多めです。

ただ、遊興費だけでなく自己投資や金融投資にも前向きにお金を使っています。

2020年度の予算の計画

予算の計画はこちらです。

| 予算(年間) | 予算(月) | |

| 収入 | 6,696,000円 | 558,000円 |

| 支出 | 5,107,200円 | 425,600円 |

| 収支 | 1,588,800円 | 132,400円 |

| 貯蓄率 | 23.7% | 23.7% |

収支と昨年度までの貯金から、老後・教育用に投資する流れです。

教育資金の計画は別記事でまとめています。

収入の内訳です。

| 2020年度の予算 (円/月) | |

| 夫給与 | 303,000 |

| 夫賞与 | 120,000 |

| 妻給与 | 120,000 |

| 児童手当 | 15,000 |

| 収入合計 | 558,000 |

※賞与は年額を月平均に計算した数字です

支出の内訳です。

| 2020年度の予算 (円/月) | |

| 食費 | 55,000 |

| 日用品費 | 10,000 |

| 住宅費 | 58,000 |

| 水道光熱費 | 19,500 |

| 通信費 | 8,200 |

| 自動車・交通 | 16,020 |

| 保険費 | 5,190 |

| こども関連 | 70,000 |

| レク費 | 13,000 |

| 帰省費 | 10,000 |

| その他 | 20,690 |

| お小遣い | 140,000 |

| 支出合計 | 425,600 |

※お小遣いが個人予算に移動するお金です

毎週第1土曜日に家族会議で振り返りを行っています

その内容は毎月ブログで報告しています。

2020年度の家計簿の結果

予算に対する1年間の結果です。

| 予算 | 結果 | 予算比 | |

| 収入 | 6,696,000円 | 7,916,128円 | +1,220,128円 (+18.2%) |

| 支出 | 5,107,200円 | 5,886,977円 | +779,777円 (+15.3%) |

| 収支 | 1,588,800円 | 2,029,151円 | +440,351円 (+27.7%) |

| 貯蓄率 | 23.7% | 25.6% | +1.9% |

収支・貯蓄率は目標達成しました。

しかし、内訳を見ると支出は予算より大幅にオーバーしています。

カテゴリ別の収入です。

| 予算 (円/月) | 結果 (円/月) | 予算比 (円/月) | |

| 夫給与 | 303,000 | 321,721 | +18,721 |

| 夫賞与 | 120,000 | 128,210 | +8,210 |

| 妻給与 | 120,000 | 128,433 | +8,433 |

| 児童手当 | 15,000 | 15,833 | +833 |

| 予算外 | - | 65,481 | +65,481 |

| 収入合計 | 558,000 | 659,677 | +10,1677 |

収入の予算は少なめに見積もっているため、全項目でプラスになりました。

- 児童手当は臨時増額あり

- 予算外は主に退職金

カテゴリ別の支出です。

| 予算 (円/月) | 結果 (円/月) | 予算比 (円/月) | |

| 食費 | 55,000 | 56,684 | +1,684 |

| 日用品費 | 10,000 | 15,868 | +5,868 |

| 住宅費 | 58,000 | 75,908 | +17,908 |

| 水道光熱費 | 19,500 | 19,626 | +126 |

| 通信費 | 8,200 | 6,732 | -1,468 |

| 自動車・交通 | 16,020 | 11,395 | -4,625 |

| 保険費 | 5,190 | 5,190 | 0 |

| こども関連 | 70,000 | 69,852 | -148 |

| レク費 | 13,000 | 6,886 | -6,114 |

| 帰省費 | 10,000 | 7,637 | -2,363 |

| その他 | 20,690 | 58,471 | +37,781 |

| お小遣い | 140,000 | 140,000 | 0 |

| 予算外 | - | 16,333 | +16,333 |

| 支出合計 | 425,600 | 490,581 | +64,981 |

オーバーした項目と主な理由はこちら。

- 住宅費:転職による家賃増加

- その他:引越し代と自転車購入

- 予算外:ふるさと納税

大型出費の想定が甘かったと痛感しています(汗)

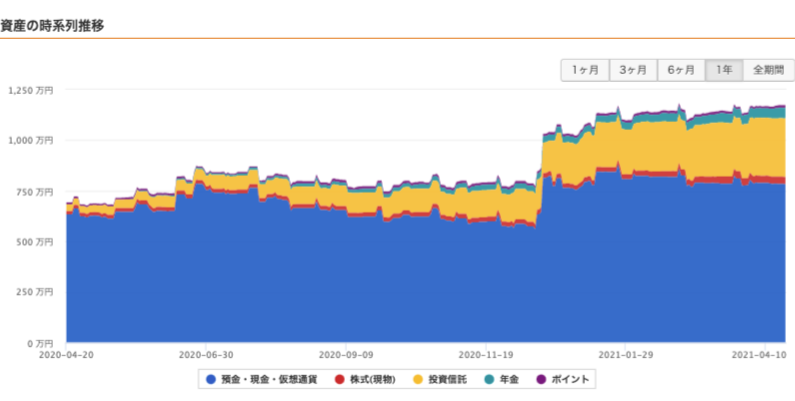

総資産の推移

おんた家の全ての金融資産です。

家計収支(200万)+下記の臨時収入(200万)+個人管理の資産増加(20万)となりました。

- 車の売却費(150万)

- コロナの給付金(30万)

- 前職の持株会の解約(20万)

2020年度の結果です。

| 2020年 4月1日 | 2021年 3月末 | 増減 | |

| 総資産 | 7,099,035円 | 11,359,163円 | +4,260,128円 |

資産推移です。

- 株式(配当投資)は夫予算でお試し中

- 投資信託は老後・教育用の投資

- 年金は夫婦のiDeCo

2020年度の家計簿まとめ

支出のコントロールに苦労するも、貯蓄率・収支の目標は達成できました!

| 予算 | 結果 | 予算比 | |

| 収入 | 6,696,000円 | 7,916,128円 | +1,220,128円 (+18.2%) |

| 支出 | 5,107,200円 | 5,886,977円 | +779,777円 (+15.3%) |

| 収支 | 1,588,800円 | 2,029,151円 | +440,351円 (+27.7%) |

| 貯蓄率 | 23.7% | 25.6% | +1.9% |

また、家計予算以外にも臨時収入があり、総資産は約420万円増加でした。

来年度も目的にあった家計管理を続けてきます!

予算を立てて管理する3つの目的

家計簿をつける目的と家計管理のポイントを紹介します

目的は3つです。

- 振り返って改善するため

- 支出を比較するため

- 心に正直な選択をするため

目的①振り返って改善するため

現状把握するのは「改善」のためです。

- 支出のトータル金額

- 各カテゴリの金額

- 支出の満足度は高いか

これらの現状を元に夫婦で改善点を話し合っています。

逆に改善に繋がらない数字は記録しません。

- 手作業が必要な1円単位の記録

- 自動で反映されないポイント管理

- 個人予算内の支出の詳細

何に使う数字(データ)?

と問いかけて答えがないものは把握しても意味がないです

目的②支出を比較するため

改善のために必要なのが「比較」です。

優先順位がないと無限にお金が必要になるからです。

同じ1万円/月の予算を使うなら、

- 月1回美味しいもの食べる?

- 年1回の旅行を増やす?

- 家事の手間を減らしたい?

と比べるための判断材料です。

家族で話し合うべきは、こうしたお金の使い所の比較です

目的③心に正直な選択をするため

自分の心に正直な「選択」ができます。

正確な状況を知ることで、不安の正体を知れるからです。

最も大きな選択が仕事・働き方です。

私は収入減の転職をしましたが、お金の不安なく決心することができました。

転職の目的であった家族と過ごす時間を増やすことが達成でき満足しています

現状やリスクを正確に(数字で)把握することで、痛みを伴う選択もできます。

3つをまとめると、

- 改善のためのデータを集め

- 家族で話し合って比較し

- 心に正直な選択をするため

という目的になります。

2021年の予算の主な変更点

目的にそって来年度の予算も計画しています

主に5つの変更点があります。

- 住宅費の上昇

- 給与収入の減少

- 車関連費用を廃止

- お小遣い(個人予算)を減額

- 家事外注を新設

1と2は家計への悪影響、3〜5はその対策です。

貯蓄率は今年より下がる予定です。

変更点①住宅費の上昇

以下の3点の理由から住宅費が71,800円/月増加します。

- 東京への引越し

- 在宅勤務用に広めの物件

- 家賃補助が無くなった

変更点②給与収入の減額

手取りベースで約5万円/月の減額です。

前職のMR(製薬会社の営業職)の外勤日当分が減ったためです。

①と②の合計12万円/月をどう補うかを夫婦で相談しました。

転職活動中から話し合いをしています

数字で明確に相談できたのが決断の決め手になりました

変更点③車関連費用を廃止

車を手放すことを決め、昨年12月に売却しました。

- 売却費から60万円を家計に補填

- 維持費の2〜3万円/月が廃止

1年間に限れば7万円/月、その後も2〜3万円/月のプラスです。

変更点④お小遣い(個人予算)を減額

お小遣い(個人予算)は約3万円/月の減額です。

理由は2つあります。

- 収入減に対応するため

- 副業収入で補填するため

副業収入は個人予算で管理しており、稼げば自由に使えます。

これは「遊びたい分は稼ぐ」というサイドFIREの練習もかねています。

変更点⑤家事外注を新設

共働き・副業のための環境への投資です。

5,000円/月で用途は以下の予定です。

- 宅食

- 家事代行

短期的には支出増ですが将来の収入増のための取り組みです。

まとめ:2021年度は収入UPに注力!

最後まで読んでいただきありがとうございます!

記事内容のおさらいです

2020年度の家計簿を振り返りました。

支出管理に苦労しつつも、収支・貯蓄率の目標は達成です。

| 予算 | 結果 | 予算比 | |

| 収入 | 6,696,000円 | 7,916,128円 | +1,220,128円 (+18.2%) |

| 支出 | 5,107,200円 | 5,886,977円 | +779,777円 (+15.3%) |

| 収支 | 1,588,800円 | 2,029,151円 | +440,351円 (+27.7%) |

| 貯蓄率 | 23.7% | 25.6% | +1.9% |

また、家計予算以外にも臨時収入があり、総資産は約420万円増加しました。

また、家計管理の目的も紹介しました。

- 改善のためのデータを集め

- 家族で話し合って比較し

- 心に正直な選択をするため

家計簿をつけたけど次の1歩が分からないって人は目的を振り返るのがおすすめです!

2021年度は貯蓄率が下がる予定です。

今年度の頑張り所は収入UP。

- 夫の本業・副業

- 妻の本業・副業

- 配当所得

複数の収入源を確保し収入の質・量ともに良い状況を目指します!

毎月の報告は継続予定です

共により良い生活を目指しましょう!

コメント